特集記事アーカイブ

税理士・公認会計士

税理士・公認会計士

2021/03/30 「自宅兼診療所」で注意したい、税務上のポイント

「自宅兼診療所」で注意したい、税務上のポイント

開業医の先生はもちろん、確定申告をされる勤務医の先生も多いことから「税に関する悩み」は医師にとっても身近なトピック。コロナ禍が訪れたこともあり、様々な公的な支援策が講じられているとは聞くものの、ご自身にもそれが適用されるのかどうか分からないといったお悩みをお持ちの先生も多いのではないでしょうか。

そこで本企画では、医師から寄せられる税に関するお悩みについて、医師からの相談実績の多い現役税理士の方にうかがいます。

【今回のご質問】

自宅兼診療所という形で医院を開設しています。

その場合、光熱費や固定資産税などの取扱いで注意すべきことを教えてください。(開業医、30代男性)

自宅と診療所、税務上の「合理的な按分」とは?

【今回答えてくださった方】

沓掛 伸幸(くつかけ のぶゆき)

税理士法人TOTAL代表社員(税理士・CFP・医業経営コンサルタント)

開成高、一橋大卒。明治安田生命(相)を経て2007年税理士法人設立に参画。医療機関をサポートするTOTALグループを全11拠点にて展開。

医院を開業する場合、テナント物件を賃借する場合と、先生ご自身が医院の建物を所有する場合の2種類が考えられます。賃借する場合は医院の家賃等が費用となりわかり易いのですが、先生ご自身が建物を所有されかつご自宅と併設されている場合はどのように考えるのでしょうか。

先生個人所有の土地に自宅兼診療所を建設した場合ですと、自宅部分と診療所部分に分けて考える必要があります。個人事業の医院であれば、診療所部分については事業所得の必要経費となります。自宅部分については必要経費になりませんが、ローンがあれば住宅借入金等特別控除の適用を検討することになります。

自宅部分と診療所部分は、税務的には合理的に按分する、とされています。自宅部分と診療所部分の床面積比で按分するのが一般的です。

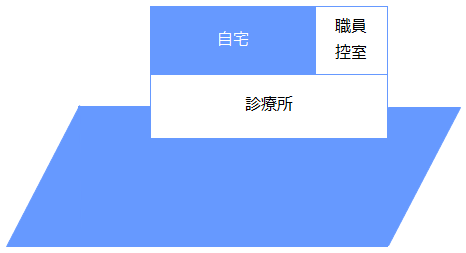

(例) 建物 1F 診療所 40坪 2F 職員控室 10坪 自宅 30坪 計 80坪 土地 建物敷地 50坪 医院駐車場 60坪 計110坪

1.建物 事業分 80坪×((40坪+10坪)÷ 80坪) = 50坪 (62.5%) 自宅分 80坪×( 30坪 ÷ 80坪) = 30坪 (37.5%) 2.土地 事業分 50坪×62.5% + 60坪 = 91.25坪 (83.0%) 自宅分 50坪×37.5% = 18.75坪 (17.0%)

固定資産税については、土地、建物についてそれぞれ上記の利用面積比に按分し、事業分については、必要経費に算入することになります。

光熱費については、自宅部分の使用量と診療所部分の使用量がメーターをわけていて、それぞれ利用分を把握することができるのであれば、実際の利用量に応じて按分計算すれば合理的な金額を算出することができます。メーターが分かれていない場合には、前期の建物部分の床面積比で按分することも考えられます。

自宅兼診療所を先生ご自身の所有で開業した後に、医療法人化した場合には、土地建物は院長個人が所有したまま、診療所部分を医療法人に賃貸することができます。家賃は世間相場並みの家賃に設定し、医療法人が支払った家賃は費用となります。

その場合院長個人としては受け取った家賃は、不動産所得として確定申告する必要があります。診療所部分の減価償却費、固定資産税、火災保険料などを不動産所得の必要経費とすることになります。その際の按分の基準は、前述のケースと同様の考え方になります。

いかがでしたか。そのほか、税務に関してご相談されたい先生方は是非こちらからお問い合わせくださいませ。