特集記事アーカイブ

開業資金

開業資金

2009/03/06 開業前の費用、どこまでが経費?

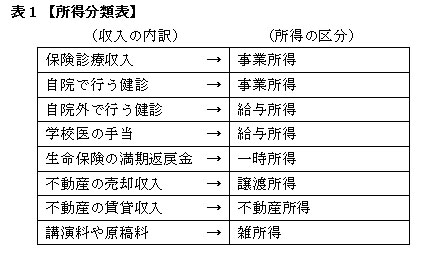

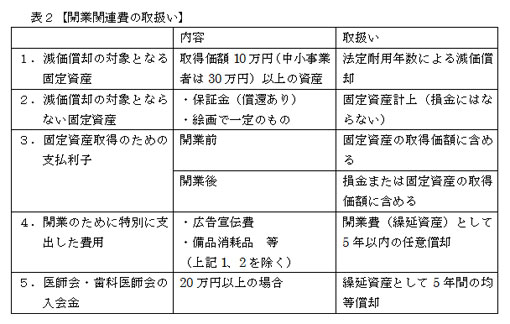

ご開業をお考えになっているドクターや奥様から「○○は経費になりますか?」「領収書はどのように書いてもらったら良いですか?」というご質問を非常に多くいただきます。

ご開業をお考えになっているドクターや奥様から「○○は経費になりますか?」「領収書はどのように書いてもらったら良いですか?」というご質問を非常に多くいただきます。

レジ窓口などでお金を支払う際は、事業上のものとそれ以外のお買い物とは各々区別して会計する(事業上のものはクリニック名で領収書を発行してもらう)。

レジ窓口などでお金を支払う際は、事業上のものとそれ以外のお買い物とは各々区別して会計する(事業上のものはクリニック名で領収書を発行してもらう)。

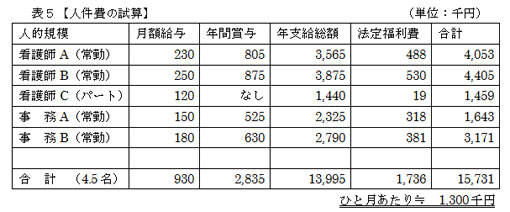

(3) 給与は基本給一本にしないで、「資格手当」や「職能手当」などに分散する→賞与や昇給の基本ベースを抑える。

(3) 給与は基本給一本にしないで、「資格手当」や「職能手当」などに分散する→賞与や昇給の基本ベースを抑える。

バックナンバー

バックナンバー

全てのバックナンバーを見る

医師に人気のその他の特集を見る

特集記事一覧へ2024/12/01

2022/05/13

2022/03/18

先輩開業医への質問

先輩開業医への質問一覧新着質問

更新日

スレッド名

総閲覧人数

2009/03/06 開業前の費用、どこまでが経費?