医院継承FAQシリーズ

手取り額比較(個人) について

個人事業のクリニックを継承される際、税金などを考慮すると実際の手取り額はどの程度になるのか、具体例を用いてご説明させていただきます。

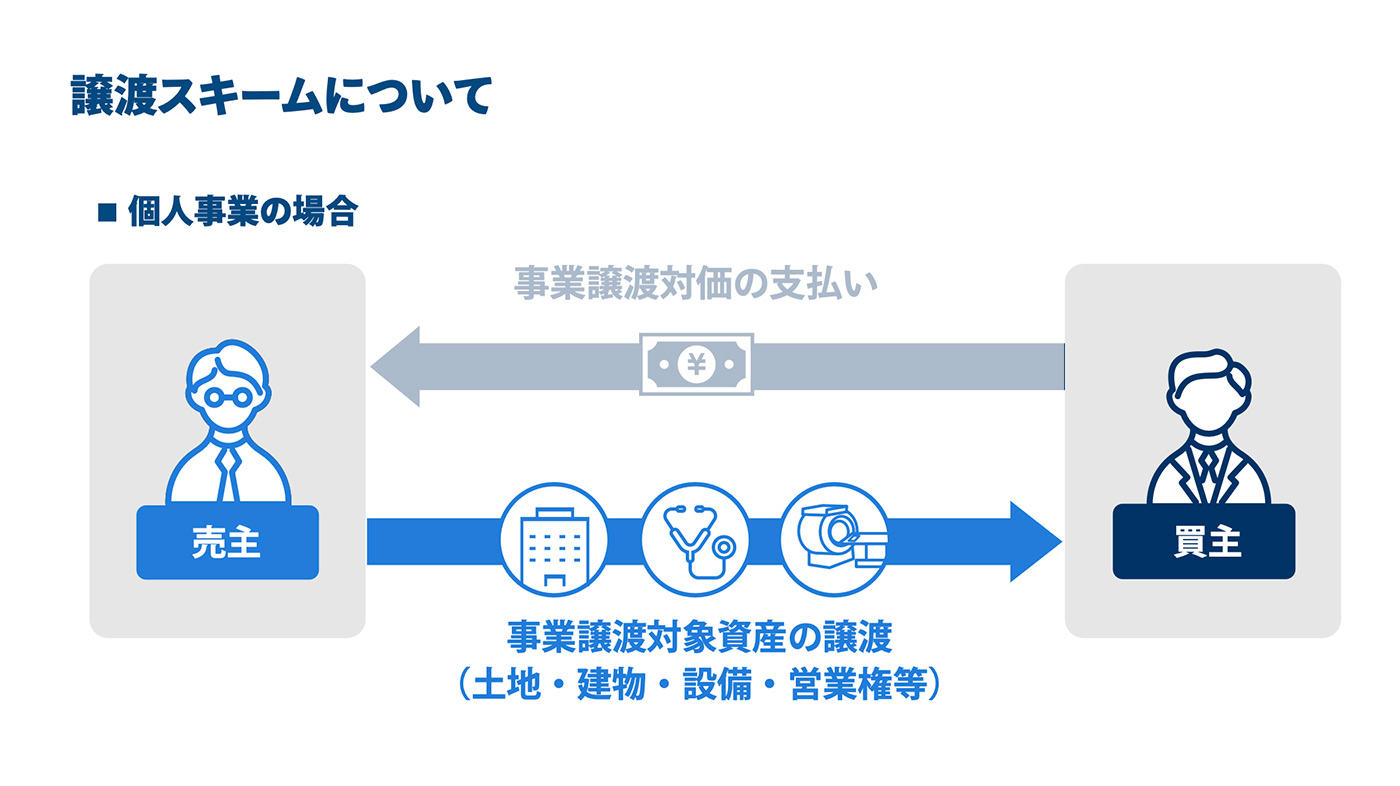

事業譲渡とは資産+営業権

エムスリー株式会社医院継承グループの石田と申します。

手取額の計算に入る前に、事業譲渡の譲渡スキームに関して簡単にご説明できればと思います。

事業譲渡の場合、売り手の先生から土地,建物,設備等の事業譲渡対象資産を買い手の先生に譲渡いたします。そこに営業権、つまり対象クリニックが将来生むであろう利益を数値化したものを加えて譲渡を行います。そして買い手の先生から売り手の先生に譲渡対価を支払う形となります。譲渡スキームの詳細については、「譲渡スキームについて」という別動画をご覧になっていただけますと幸いです。

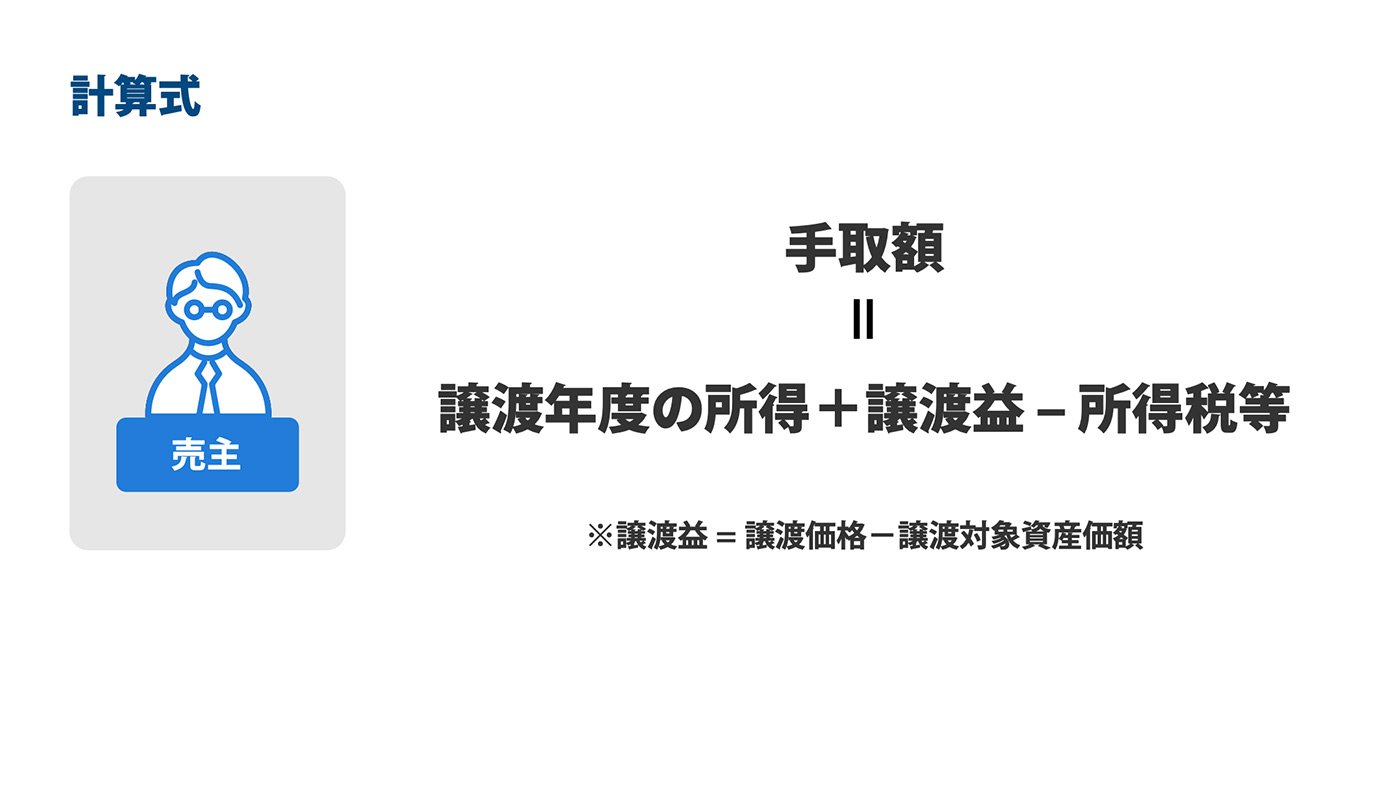

手取り額は譲渡益から所得税額を差し引く

では、実際に事業譲渡を行った場合の手取額について計算をしていきたいと思います。 まず譲渡を行った年度の所得に、譲渡益、つまり譲渡価格から譲渡対象資産の評価額を引いた金額を加えます。そこから所得税等を差し引いた金額が売手の先生の手取額となります。

では実際に具体例を用いて手取り額を計算していきます。

この具体例の図の左上に記載の通り、譲渡年度12カ月分の売上高を1億円とします。そこから原価,販売管理費等を差し引いた5000万円が1年間の所得金額となります。

続いて右上の図が営業権に関してです。譲渡価格1億4000万円から、譲渡対象資産、例えば土地/建物/設備等の評価額を差し引いた6000万円が営業権となります。

こちらの営業権6000万円に先程の所得金額を加算すると、1億1000万円になります。

そこから所得税等を引いた金額、5384万8000円が手取額となります。

事業譲渡の手取額に関するご説明は以上です。

他の動画では出資持分譲渡の手取額に関してもご説明しておりますので、ぜひそちらも併せてご覧ください。今回ご紹介した金額などはあくまで一例です。ご自身の実際の手取り額につきましては、弊社コンサルタントまでお気軽にご相談ください。