特集記事アーカイブ

開業支援・コンサル

開業支援・コンサル

2016/10/27 医院経営 個人事業主と医療法人の違い

医院経営の方法として、個人事業主によるものと、医療法人によるもの2種類があります。医療法人に関しては、2016年9月1日に改正医療法が施行され、いくつか規定の変更があります。今回は、個人事業主と、医療法人による医院経営は何が違うのかご紹介いたします。開業を検討されている先生におかれましても、今後のプランの1つとして、ご参考になってはいかがでしょうか?

2016年9月1日より改正医療法が施行されました。これにより医療法人の機関(社員総会、評議員、評議員会、理事、理事会及び監事)に関する規定が一般社団法人・一般財団法人ともに変わりました。

変更点はいくつかありますが、利益相反取引に関する事項が下記の通りになり、手続きが簡単になりました。

(新)理事会による承認と報告で足りることとなる

ただ、これから開業される先生にとっては、そもそも医療法人として診療所を経営されたご経験がないため、この変更がどの程度の意味を持つか実感しにくいといえるでしょう。まず、そもそも医療法人とな何かについてご説明します。

医療法人とは、医療法第39条で定められており、財団型法人と社団型法人に分けられますが、診療所の場合は、ほとんどが社団型法人になります。2016年9月1日に改正された同法の一般社団法人の定款例では下記のようになっています。

本社団は、病院(診療所、介護老人保健施設)を経営し、科学的でかつ適正な医療(及び要介護者に対する看護、医学的管理下の介護及び必要な医療等)を普及することを目的とする。

このような目的のために設立され法人は、「医療法人社団○○会」という法人格を取得することになります。

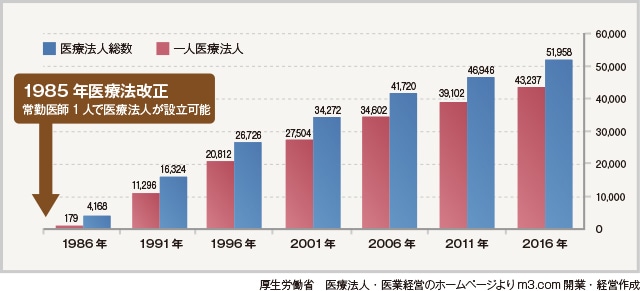

なお、昭和60年に医療法が改正され、常勤の医師が1名でも医療法人を設立することができるようになりました。これを一人医療法人と呼びます。この制度は、クリニック・診療所の経営上の収支と、医師の家計とを明確に区別することで、経営の合理化を図ることが目的とされています。なお、個人事業主として開業し、医療法人を設立することを「医療法人化」、もしくは「医療法人成り」などといいます。

それでは、日本には一人医療法人≒「医療法人化している開業医」はどの位いらっしゃるのでしょうか。厚生労働省の最新の発表では、2016年の調査で43,237の一人医療法人があります。日本の診療所の数は101,332(2016年4月厚生労働省発表)ですから、約43%が医療法人化していることになります。

開業医の先生のうち約43%が医療法人化していることがわかりましたが、個人事業主と医療法人ではどのような違いがあるのでしょうか。主にお金に関する項目について表にまとめました。

| 項 目 | 個人開業 | 医療法人 |

| 所 得 | 税引き後の所得は自由に使える | 医療法人からの報酬が支払われる |

| 税 金 |

・収入に応じて最大55%(現行)まで累進課税される ・家族への所得の分散は専従者給与のみ ・退職金が支払われない ・子供に引き継ぐ際に相続税が課される |

・法人税等率は最大32%(現行)で実効税率が下がる ・理事長(先生)家族への所得の分散が容易 ・理事の退職の際に退職金が支払われる ・子供に引き継ぐ際に相続税が課されない |

| 交際費 | 全額計上できるが、税務調査でチェックされる | 計上できる上限はあるが、税務調査が緩和される |

| 財 産 | ・財産を自由に処分(売却)できる ・個人口座で管理 |

・財産の処分(売却)に理事会の承認が必要 ・法人口座で管理 |

これから開業を予定されている先生にとっては、医療法人とのかかわり方は大きく分けて2つあります。

1)将来の医療法人化を目指した開業

開業時から医療法人化を目指す先生もいらっしゃいます。この場合は医院経営に税理士法人を立てたほうがスムーズですので、当初から税理士法人をお探しになったほうが効率的といえそうです。

2)医療法人を承継する(第三者からの継承開業)

医療法人は簡単な手続きで医院を継承することが可能なため、新規開業ではなく、すでに開業している医療法人を継承するという方法があります。第三者からの継承開業については、こちらもご参考ください。