埼玉・糖尿病内科継承事例

旧型医療法人の方必見!手取り金額を少しでも増やす方法とは?

医院譲渡に至った経緯

院長先生は30年以上に渡り、糖尿病専門医としてお一人で地域医療を支えてきました。

そんな中、年齢も70歳近くになり、お子さんたちは医師ではない道を進んでおり後継者もいないため、体が元気な内に引き継いでくれる先生を探そうと今回医院継承を進めることを決意されました。

医院の譲渡情報

| エリア | 埼玉県 |

|---|---|

| 診療科目 | 内科、糖尿病内科 |

| 事業形態 | 旧型医療法人(持分あり医療法人) |

| 買手情報 | 個人 |

| 特徴 | ・専門資格持ちのスタッフ多数在籍

・コロナ禍でも収益安定 ・住宅地が多くあり、競合僅少 |

支払いスキームで交渉した結果、手取り金額100万円UP!

継承の話を進める中で、数名買手の先生が手を上げ、その中で糖尿病に対する経験と実績のある買手先生と具体的にお話を進めることになりました。

買収監査も無事に完了し、最終契約書を締結するタイミングで税理士に相談し、譲渡価格を変えずに支払いスキームを変えることで手取り額を約100万円ほどUPさせることに成功しました。

では、なぜ支払いスキームを変えることで手取り金額を増やすことが出来たのでしょうか。

手取りUPの秘密は、「税率の差」

今回のケースのように持分ありの旧型医療法人を第3者へ譲渡する場合、譲渡価格は「出資持分譲渡対価」と「役員退職慰労金」で支払われることになります。

出資持分とは、出資者が出資額に応じて医療法人に対して行使できる財産権のこと良い、出資金の払戻または残余財産の分配を受けることできます。この出資持分を譲渡する対価を出資持分譲渡対価と呼んでいます。

役員退職慰労金は医療法人の理事長として勤めてきた年数や直近1年の平均月額給与などから計算される退職金です。

出資持分譲渡対価は出資額との差額に対して、役員退職慰労金はその金額の約半数に対して税金がかかりますが、それぞれの税率は異なります。

今回はそこをうまく利用することで税金を下げ、多く手取り額を残すことに成功したのです。

先ほど譲渡価格は出資持分譲渡対価と役員退職慰労金で支払われることは説明しましたが、

旧型医療法人の場合、決まった譲渡価格の中で、それぞれ支払方法でどれくらいの金額にするかはある程度調整することができます。

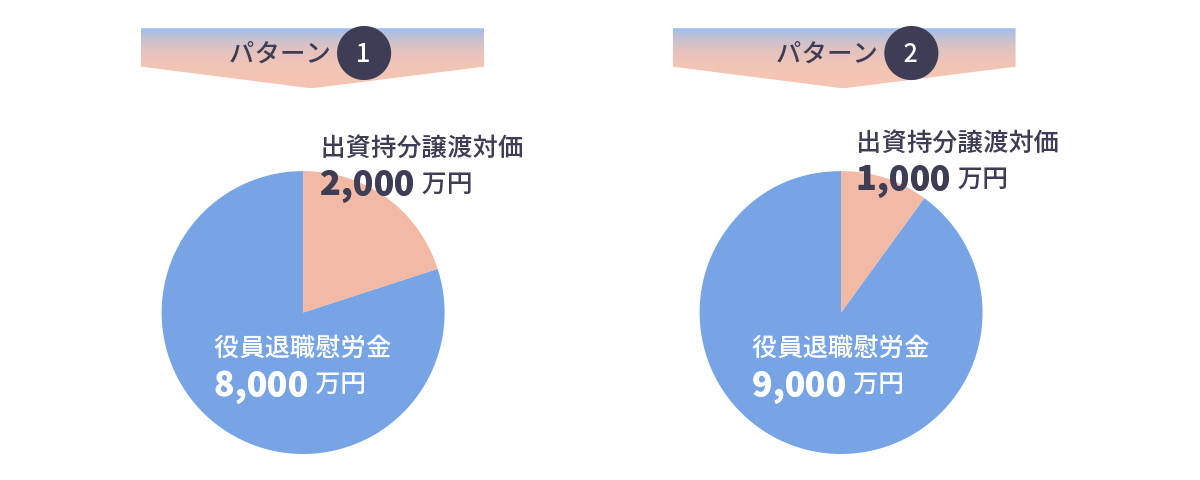

例えば、譲渡価格1億円の場合、下記2パターンのようにそれぞれの金額を調整することができます。

そして出資持分譲渡対価と役員退職慰労金の税率が異なることは先ほど説明いたしましたが、

その時々のケースにより、税率は出資持分譲渡対価>役員退職退職慰労金となることもあれば、逆に、出資持分譲渡対価>役員退職退職慰労金となることもあります。

しかし、考え方は単純で出資持分譲渡対価の方が税率が高いのであれば、役員退職慰労金に金額を寄せたパターン②の方を、

逆に役員退職慰労金の税率が高い場合は、出資持分譲渡対価に金額を寄せたパターン①の方を適用することで税金を低く抑え、手取り額を増やすことができるのです。

担当したコンサルタントからのメッセージ

今回は税率の差に注目してうまく手取り金額を増やした先生の事例を紹介いたしましたが、個々のケースごとで状況は変わるため、実際に継承を進める際は、専門家に相談した上で売手買手双方が納得する最適な形を模索することが重要です。