m3QOL君でコンシェルジュをしているRMLの安川です。

今回は新潟で数多くのクリニックの開業・経営指導をしている税理士法人小川会計の小川税理士にお伺いしました。

開業前でもかかった費用はどのように整理したらよいか?また、人件費についても解説していただきました。

RML株式会社

取締役 安川 聡

ご開業をお考えになっているドクターや奥様から「○○は経費になりますか?」「領収書はどのように書いてもらったら良いですか?」というご質問を非常に多くいただきます。

今まで病院で勤務医としてお給料を受ける立場から、一転いわゆる経営者としてクリニック運営の一切を管理監督される立場になるわけですから、ご不安もたくさんあると思います。

ただ「支出する費用」が「経費」になるか否かという点に関しましては、一定のルールがあり、それさえ理解していただければそう難しいものではございません。

ほとんどのドクターが「個人事業立」でご開業されると思いますので、ここでは所得税の考え方を交えながら、そのルールについてご説明いたします。

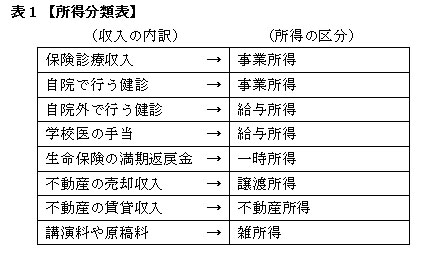

会計学上「費用収益対応の原則」というものがあり、費用と収益はお互いに対応関係がとれてなければなりません。

1例として火災保険料を例にとってご説明しましょう。

【ドクター所有のクリニック建物を目的物とする場合】

→その支払う火災保険料は

事業所得

を構成する

医業収益

に対応する経費 となり、

【ドクターが賃貸しているマンションを目的物とする場合】

→その支払う火災保険料は

不動産所得

を構成する

不動産収入

に対応する経費 となります。

つまり、同じ火災保険料であってもその目的物により経費となる所得区分が変わることになります。

表1をご参考に、支出した費用がどの所得に対応するものなのかを区分し、その所得ごとに、領収書や請求書を整理保管することをお勧めします。

支出した費用が、事業上のものか家事用のものかを区分することは容易ですが、ご注意いただきたいのが、1つの支出の中に

事業上と家事用のものが混在しているケース

の取扱いです。

具体的な例としましては、

(1) 1枚の領収書にクリニックで使う事務用品代と家庭で使う事務用品代が入っている。

(2) クリニック併用住宅での固定資産税や水道光熱費

などです。

レジ窓口などでお金を支払う際は、事業上のものとそれ以外のお買い物とは各々区別して会計する(事業上のものはクリニック名で領収書を発行してもらう)。

1つの支払で事業用と家事用のものが混在している場合は、合理的方法により区分(または按分)し、必要に応じて

ペン書きでレシートや領収書にどれが事業上のものか判るように記載しておく

と良いでしょう。

「領収書に自分でペン書きなどしてよいのですか?」というご質問を受けますが、細かく記録していただく事はむしろ好ましいことで、後日税務調査を受けた際でも税務署の調査官に良い印象を与えることもあります。

また、これと関連することで

「事業用の預金通帳と家事用の預金通帳は分ける」

ことも大事です。開業用に自己資金として用意したお金や銀行から借りたお金は、事業用の通帳に一旦移し、そこから支払をするように習慣づけると、開業用資金があとどの位残っているか一目瞭然ですし、「経費の計上漏れ」防止にも役立ちます。

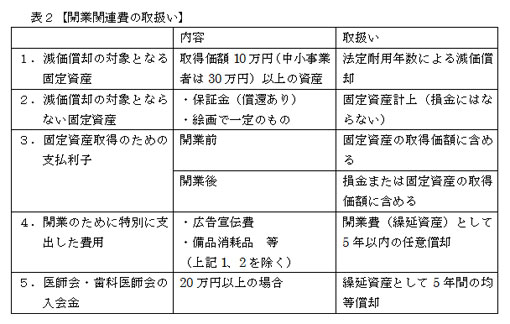

クリニックの開業には様々な内容の支出があり、税務上の取扱いもその内容によって、開業後すぐ経費として処理できるものと、医療機械のように高額な固定資産の場合は減価償却という方法であらかじめ定められた法定耐用年数に応じ経費処理するもの。はたまた契約満了時に償還をうける保証金のように経費とならないもの(固定資産には計上する)などなど細かく決められております。

これらの費用を分類しておくことは、適正な申告をしていただく上でも非常に重要なことですので表2をご参考に領収書や請求書を分類してみて下さい。

上記以外にもたとえば

(1) 自動販売機で飲み物を買ったときのように領収書が発行されないケースは、購入した「日付」「金額」「内容」など記録したメモを保存しておく。

(2) クレジットカードを利用する際は、月締めの明細書だけでなく、購入時にレジで発行されるカード利用控を保管しておく。

などのご注意点がございます。

いずれにしましても、クリニックの経理には特有のものがありますので、開業をご検討される際には出来るだけ早い段階で、医業経営に詳しい税理士さんにご相談されることをお勧めいたします。

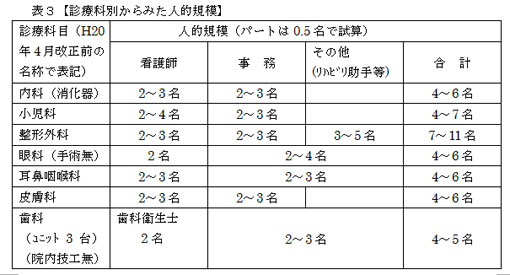

つぎに開業時に必要なスタッフ数や人件費について考えてみましょう。

皆さん開業をお考えになり、診療圏調査を実施して開業候補地が決まりますと、「開業計画書」の立案作業に入りますが、その際ご検討していただかなければならない項目のひとつとしてスタッフの人数・職種構成とこれに係わる人件費というものがございます。

診療科別にみる人数・職種構成の一般的なイメージとしては表3のような形になりますが、これも施設の大小や、内科の場合には在宅診療の有無、整形外科の場合には手術を積極的に行うか否か、などなど同じ診療科であってもドクターの診療方針によって大きく異なります。

また、人件費については、ドクターが現在ご勤務されている病院からスタッフを引き連れてくる場合と、ハローワークなどで求人募集した結果採用になる場合とでもその給与水準は異なります。

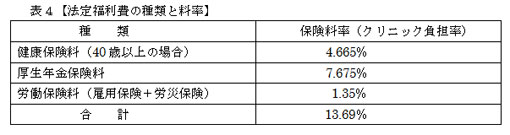

さらに人件費を計算する際に忘れてはならないのが法定福利費です。一般的な法定福利費の内容は表4のとおりですが、これらを加えますと人件費は

約15%

程度増加します。

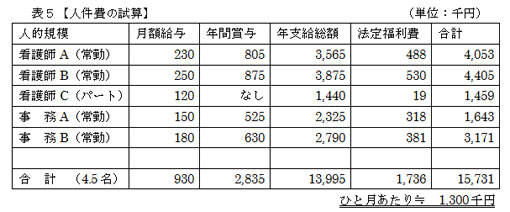

では実際に開業計画を行う際の、具体的な人件費の試算をみてまいりましょう。

今回は「内科(消化器)…内視鏡あり」をモデルといたします。

* 賞与は月額給与×年3.5ヶ月で試算

(賞与計算には、基本給だけをベースにするケース、基本給に○○手当を加えた額をベースにするケースなど様々な方法があります)

* 法定福利費は健康保険・厚生年金で試算(看護師Cは労働保険料のみ)

人件費のうち開業計画で見落としがちなものに、社員旅行・納涼会・忘年会などの

福利厚生費

、制服のリースやクリーニングの費用、

退職金積立

などもあります。

結果としまして、上記表5のように月額給与が900千円程度でも賞与・法定福利費・福利厚生費なども考慮しますとその額は月平均で1,300~1,500千円にもなります。

(1) 健康保険料より負担の少ない

医師(歯科医師)国民健康保険制度に加入

する。

(2) 退職金は中小企業退職金共済制度(中退共)を利用して、

掛金を経費にしながら上手に退職金原資をつくる

。

(3) 給与は基本給一本にしないで、「資格手当」や「職能手当」などに分散する→賞与や昇給の

基本ベースを抑える

。

などの方法が考えられます。

ただし、金銭的なメリットが大きい反面、金銭的以外でのデメリットがございますので、税理士さんや社会保険労務士さんなど専門家から制度の内容を良くお聞きになったうえで、ご検討されるのがよいでしょう。

ご開業をお考えになっているドクターや奥様から「○○は経費になりますか?」「領収書はどのように書いてもらったら良いですか?」というご質問を非常に多くいただきます。

ご開業をお考えになっているドクターや奥様から「○○は経費になりますか?」「領収書はどのように書いてもらったら良いですか?」というご質問を非常に多くいただきます。

レジ窓口などでお金を支払う際は、事業上のものとそれ以外のお買い物とは各々区別して会計する(事業上のものはクリニック名で領収書を発行してもらう)。

レジ窓口などでお金を支払う際は、事業上のものとそれ以外のお買い物とは各々区別して会計する(事業上のものはクリニック名で領収書を発行してもらう)。

(3) 給与は基本給一本にしないで、「資格手当」や「職能手当」などに分散する→賞与や昇給の基本ベースを抑える。

(3) 給与は基本給一本にしないで、「資格手当」や「職能手当」などに分散する→賞与や昇給の基本ベースを抑える。