医院継承FAQシリーズ

譲渡価格算定方法

クリニックの価格はどう決まるのか?という疑問に対して 価格算定の基本的な方法や具体例をお伝えしていきます

M3の算出方法は純資産額をベースとした「ネットアセットアプローチ」

エムスリー株式会社医院継承グループの波多野がお答えします。

譲渡価格の算定には、さまざまな方法があります。弊社で対応しているのは、純資産額をベースにした算出方法であるネットアセットアプローチです。運営形態によって算出方法も異なりますのでご説明させていただきます。

医療法人譲渡の算出方法:時価純資産+営業権

医療法人譲渡の場合、時価純資産+営業権が譲渡代金となります。純資産額は決算報告書の貸借対照表で確認いたします。決算報告書の数字はそのまま使うのではなく、譲渡時の時価に修正する必要があります。よくある修正項目としては、保険解約返戻金や理事長交代の際に払いきれなかった未払いの賞与や給与などがあります。そこに営業権を加算し、最終的な譲渡価格として提示しております。

事業譲渡の算出方法:再評価後の資産+営業権

次は事業譲渡の場合です。算定方法は、譲渡の対象資産を選定し、時価もしくは簿価に再評価した資産金額+営業権が譲渡価格となります。営業権については、別の動画で説明をしておりますのでご覧ください。

それでは、譲渡価格について、具体例を用いて説明をさせていただきます。この案件は、都内の内科系医療法人です。

貸借対照表をご覧ください。

▼貸借対照表(都内の内科系医療法人の例)

現在の純資産額である8500万円に、資産項目である保険解約返戻金の3000万円と、営業権として6000万円を加算します。一方、負債項目では、未払いの退職金200万円、未払い給与100万円の合計300万円を計上しています。

差し引き1億7200万円が修正後の時価純資産=譲渡価格となります。

▼修正後の時価純資産=譲渡価格

ここまで譲渡価格算定についてお伝えしましたが、先生にとっては、最終的な手取り額がいくらになるのかが重要かと存じます。こちらは弊社が算出した譲渡価格をベースに先生のご依頼されている税理士または会計士にご相談ください。

以上で譲渡価格算出方法についての説明を終わらせていただきます。わからないことがあれば、いつでもお気軽にご相談ください。

※実態収益とはPL(損益計算書)上の営業利益から算出

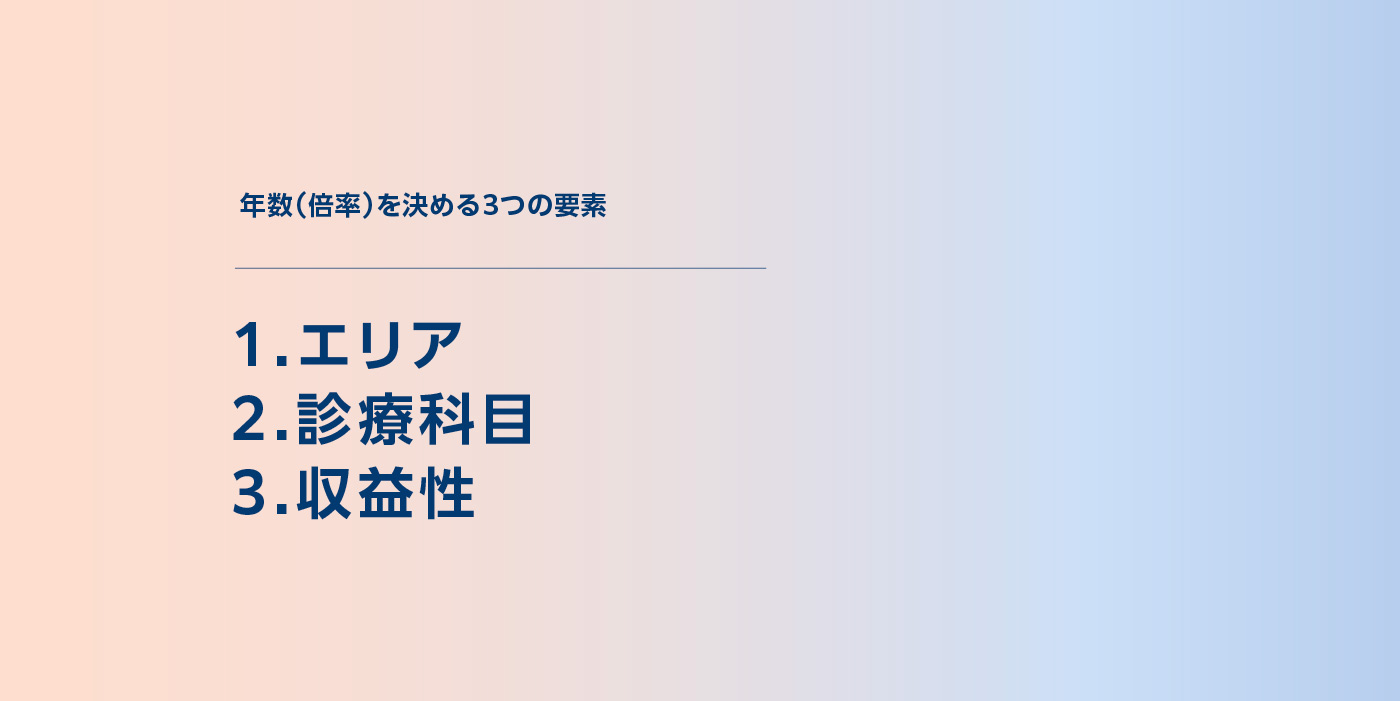

この営業権の倍率(年数は)3つの要素で決まります。

営業権倍率(年数)を決める3つの要素

1つめは人気のあるエリアかどうか。2つめは診療科目。これは開業を希望される先生が多いか少ないかによって変わってきます。3つめは収益性です。

営業権の倍率2倍の実例を紹介

実例を見てみましょう。

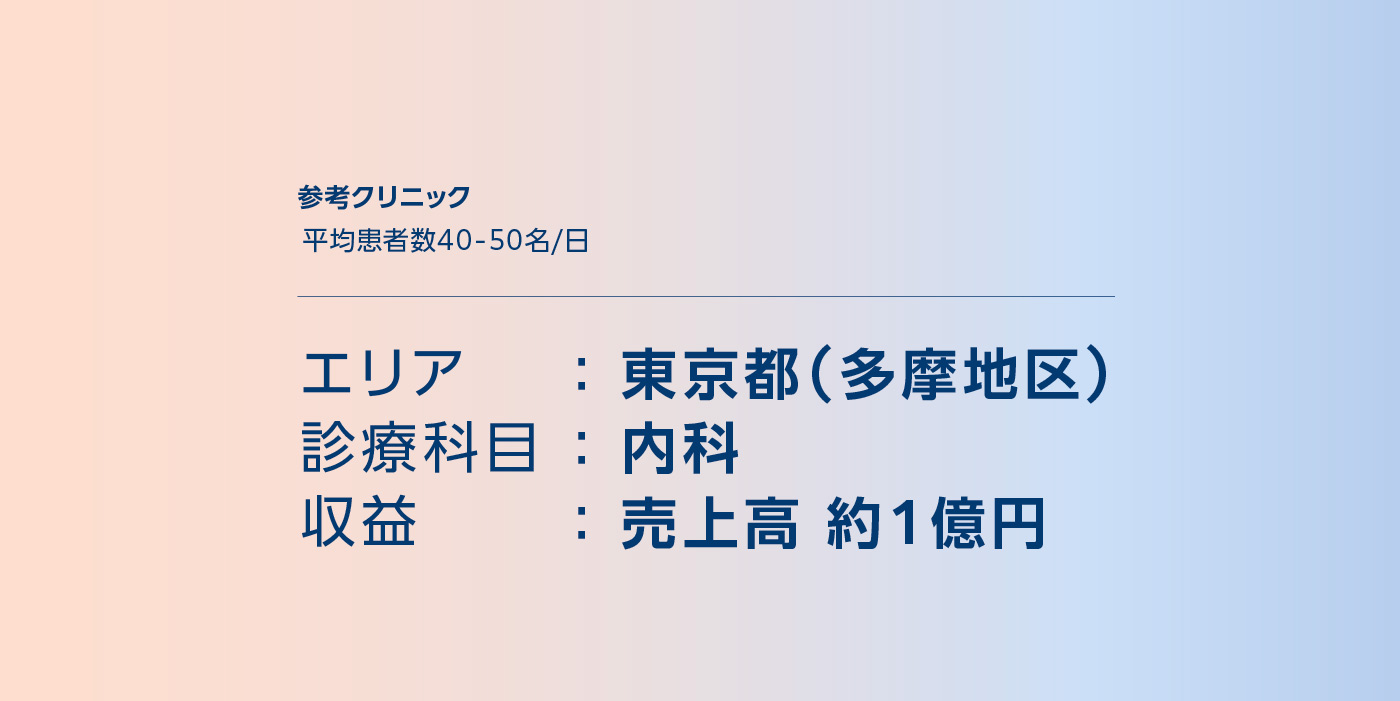

参考クリニック

平均患者数40〜50名/日

エリア:東京都多摩地区

診療科目:内科

収益:売上高1億円

参考クリニック

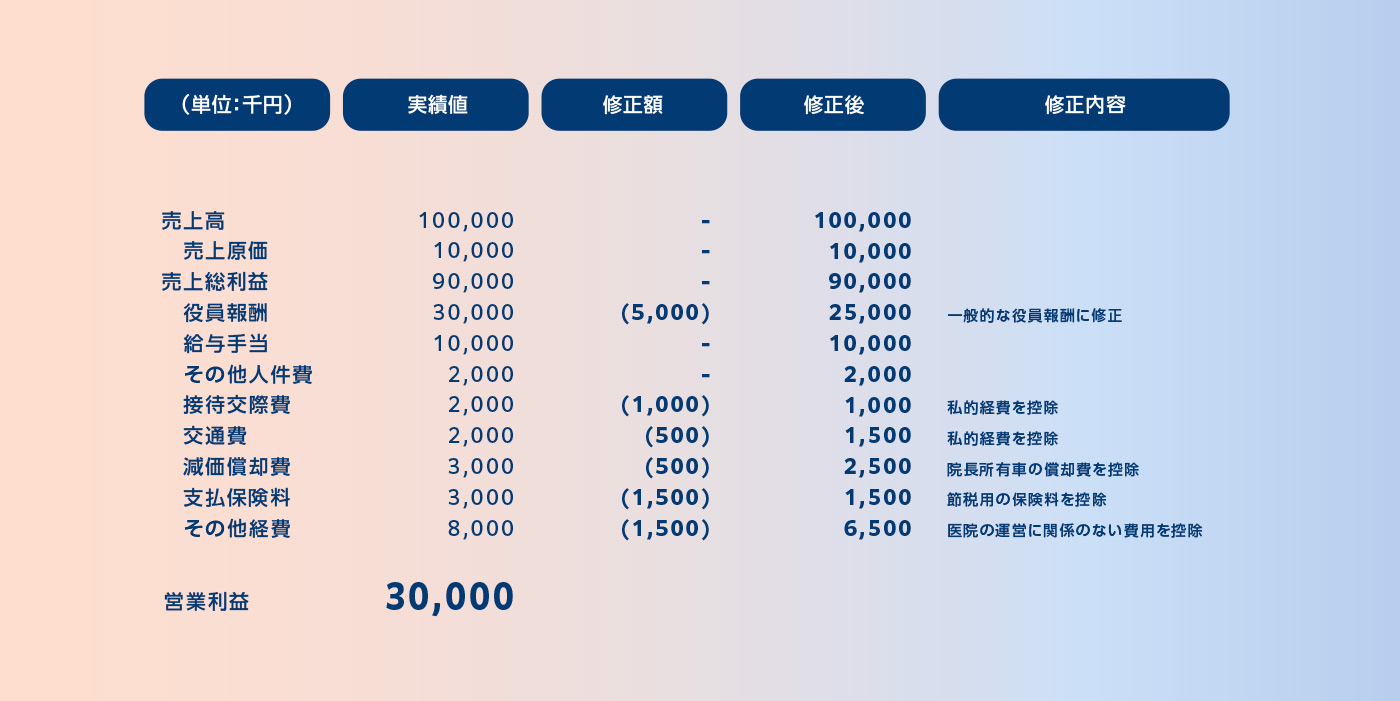

このクリニックでは3000万円が営業利益となっています。1000万円ほど医院の運営に関係ない経費があったので差し戻し、修正後は4000万円の営業利益となります。

▼修正後の営業利益

東京都多摩地区はいいエリアですし、内科も開業希望者数が多い科目です。売上高1億円も平均的な数字です。総じて営業権倍率をつけやすいケースとなります。

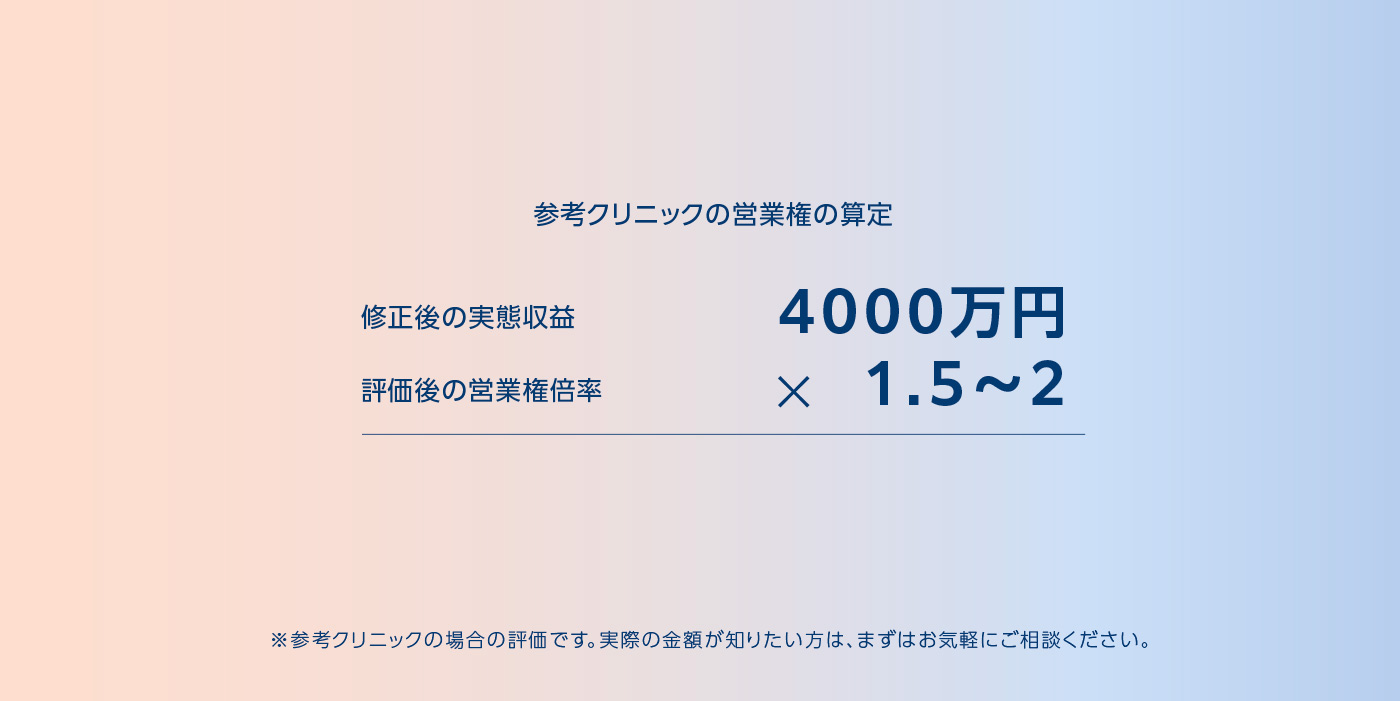

この参考クリニックの営業権は以下になります。

修正後の実態収益 4000万円

評価後の営業権倍率 ×1.5〜2年

▼営業権算出

結果として約6000万円〜8000万円程度となります。営業権の算出方法は以上です。

「自分のクリニックの営業権はどれほどになるのだろう?」などお悩みのことがあれば、いつでもお気軽にご相談ください。